产品描述

中商情报网讯:2023年9月,天然橡胶价格出现小幅回暖。国内主产区天气特征情况总体上有利于割胶生产,国外主产区受降水影响供应增量有限,天然橡胶总体供应相对充足。国内轮胎企业开工率继续保持高位,市场买涨情绪高,现货和期货价格均呈现上涨态势,预计天然橡胶价格将震荡上行。

海南和广东产区降水影响逐步减弱,割胶生产逐渐恢复,但原料胶水增量相对有限,云南产区天气无明显异常,割胶生产正常,9月份全国天然橡胶产量环比增长3.3%,国内原料供应总体平稳。东南亚主产区受降水影响较大,红色高位预警区域大多分布在在中南半岛地区,其他区域降水处于中等状态,对割胶工作影响持续增强,供应增量有限。

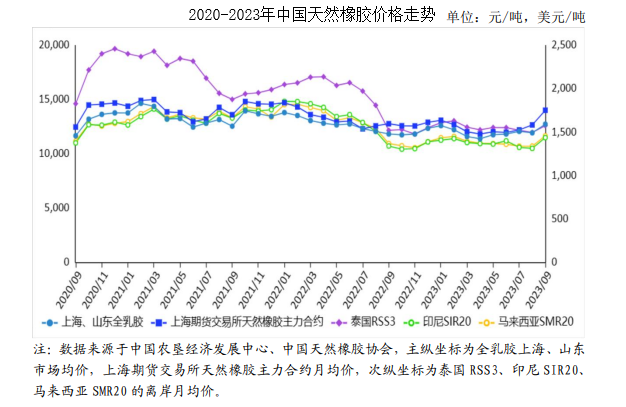

(二)现货价格全线月份,受降水影响,国内供应总体平稳但增量有限,东南亚主产区供应没有到达预期,市场对主要产胶国新胶减产预期不断升温,而下游轮胎企业需求保持高位,国内外现货价格全线月份全乳胶上海、山东市场均价每吨12738元,环比涨6.7%,同比涨7.6%;混合胶山东市场均价每吨11451元,环比涨8.2%,同比涨5.0%。

东南亚市场,泰国RSS3均价每吨1575美元,折人民币每吨11507元,环比涨5.2%,同比涨3.6%;印尼SIR20均价每吨1437美元,折人民币每吨10499元,环比涨9.4%,同比涨7.2%;马来西亚SMR20均价每吨1458美元,折人民币每吨10653元,环比涨8.9%,同比涨6.6%。

节前美国政府“关门”可能性大增,市场避险情绪升温,交投谨慎。9月份,上海期货交易所主力合约(2401)收盘每吨14024元,环比涨10.7%,同比涨9.8%。大阪证券交易所(OSE)橡胶主力合约(2402)收盘均价每千克228.4日元,折人民币每吨11237元,环比涨14.4%,同比涨2.7%。

伴随“金九银十”消费旺季,国内出行及物流行业需求持续释放,汽车和轮胎消费稳定提升。据海关统计,8月份我国进口天然橡胶25.11万吨,环比增23.4%,同比增26.6%;进口混合橡胶29.04万吨,环比减3.5%,同比增2.4%。1-8月累计,进口天然橡胶169.10万吨,同比增6.4%,进口额为22.04亿美元,同比减16.6%;进口混合橡胶260.22万吨,同比增25.6%,进口额为35.90亿美元,同比减1.1%。

供给方面,海南和广东产区迎来间歇性强降水,原料生产有所放缓,云南产区天气无明显异常,割胶生产正常,国内原料供应总体平稳。东南亚主产区受降水影响较大,泰国和马来西亚产区多地强降雨持续,原料生产缺乏明显向好迹象,国外原料供应增量有限。

需求方面,下游工厂节前采购情绪较好,整体出库率大于入库率,青岛地区一般贸易及保税库存继续呈现去库趋势;国内轮胎企业开工率继续保持高位,多数企业稳定排产,对原料采购积极性较高。8月国内橡胶轮胎外胎产量8529.9万条,同比增17.4%;出口轮胎5466万条,同比增13.6%;国内汽车制造业出货值667.50亿元,同比增9.1%。9月底全钢轮胎制造企业开工负荷64.25%,与8月底持平。预计近期天然橡胶价格将震荡上行。

更多资料请参考中商产业研究院发布的《中国天然橡胶未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。